สรุปจากคลิป ดูคลิปต้นฉบับ

Stripe มองระยะถัดไปอย่างไร เมื่อ AI Agent เริ่มจ่ายเงินเอง

เมื่อ AI agent ไม่ได้มีหน้าที่แค่ตอบคำถามหรือสรุปเอกสารอีกต่อไป แต่เริ่มค้นหาสินค้า เรียกใช้บริการ และตัดสินใจใช้เงินแทนเรา คำถามใหญ่ไม่ใช่แค่ “ทำได้ไหม” แต่คือ “จะทำให้ปลอดภัยพอสำหรับธุรกิจจริงได้อย่างไร”

ประเด็นนี้ถูกอธิบายไว้อย่างน่าสนใจในคลิป Building safe Payment Infrastructure for the autonomous economy บนช่อง AI Engineer ซึ่ง Steve Kaliski จาก Stripe เสนอภาพชัดมากว่า โลกที่ซอฟต์แวร์กลายเป็นผู้ซื้อกำลังมาแล้ว และระบบจ่ายเงินแบบเดิมยังไม่พร้อมรับมือเต็มที่ บทความนี้จึงสรุปสาระสำคัญ พร้อมวิเคราะห์ต่อในมุมของเจ้าของธุรกิจและคนทำงานที่อยากเอา AI ไปใช้จริง โดยไม่ต้องลงลึกระดับ developer

สารบัญ

- Step 1: ทำความเข้าใจก่อนว่า AI agent เป็น “ผู้เล่นทางเศรษฐกิจ” ไปแล้ว

- Step 2: แยกให้ออกว่าอะไรควรปล่อยให้ AI คิดเอง และอะไรต้องบังคับให้ชัดเจน

- Step 3: มองความเสี่ยง 4 แบบที่เกิดขึ้นทันทีเมื่อปล่อยให้ agent ซื้อของ

- Step 4: หยุดคิดว่าให้ agent ใช้เว็บเหมือนคนคือคำตอบ

- Step 5: ใช้ Shared Payment Tokens เพื่อจำกัดความเสียหายตั้งแต่ต้นทาง

- Step 6: ทำให้ API เรียกเก็บเงินได้โดยตรงด้วย Machine Payments Protocol

- Step 7: สร้าง checkout แบบที่ agent เข้าใจได้จริงด้วย Agentic Commerce Protocol

- Step 8: ทำสินค้าและบริการของเราให้ agent-friendly ตั้งแต่ตอนนี้

- Step 9: สรุปบทเรียนที่ธุรกิจไทยเอาไปใช้ได้ทันที

- Actionable Insights

- Troubleshooting

- การต่อยอด

- สรุป Checklist ทั้งหมด

Step 1: ทำความเข้าใจก่อนว่า AI agent เป็น “ผู้เล่นทางเศรษฐกิจ” ไปแล้ว

จุดตั้งต้นที่สำคัญที่สุดของคลิปนี้คือ AI agent ไม่ได้เป็นเรื่องระยะถัดไปล้วนๆ แต่เป็นผู้เล่นทางเศรษฐกิจอยู่แล้วในรูปแบบหนึ่ง ทุกครั้งที่ agent เรียก model ใช้ tool หรือทำงานผ่านบริการที่คิดค่าบริการตาม token หรือ usage นั่นคือการ “ใช้เงิน” เพียงแต่เงินก้อนนั้นมักไหลผ่าน subscription หรือ billing ของผู้ให้บริการอยู่เบื้องหลัง

นี่คือ insight ที่ธุรกิจไทยไม่ควรมองข้าม เพราะถ้าวันนี้เรามีระบบที่ให้ AI ช่วยค้นหาซัพพลายเออร์ ช่วยเปรียบเทียบราคาโฆษณา หรือช่วยจองบริการแทนทีมงาน เรากำลังขยับเข้าใกล้โลกที่ซอฟต์แวร์จะมีอำนาจใช้จ่ายมากขึ้นเรื่อยๆ

ประเด็นสำคัญคือ agent ไม่ได้มีปัญหาที่ “ตัดสินใจไม่ได้” แต่ปัญหาอยู่ที่ตอนต้องทำธุรกรรมจริง การค้นหาอาจยอมรับความไม่แน่นอนได้ แต่การจ่ายเงินยอมพลาดแบบเดียวกันไม่ได้

Step 2: แยกให้ออกว่าอะไรควรปล่อยให้ AI คิดเอง และอะไรต้องบังคับให้ชัดเจน

แก่นของแนวคิดทั้งคลิปคือการแยก 2 งานออกจากกันให้เด็ดขาด

- งานค้นหาและสำรวจ เหมาะกับความไม่แน่นอนของ AI

- งานยืนยันตัวตน จ่ายเงิน และ checkout ต้องเป็นขั้นตอนที่กำหนดกติกาแน่นอน

พูดง่ายๆ คือ ให้ AI ช่วยหาไอเดีย หา vendor หรือแนะนำตัวเลือกได้ แต่ตอนจะกดจ่าย ต้องมีขอบเขต มี policy และมีข้อมูลที่ตรวจสอบได้

ในมุมธุรกิจ นี่คล้ายกับการให้พนักงานฝึกหัดช่วยหาทางเลือก แต่ไม่ปล่อยให้ถือบัตรบริษัทไปใช้ตามใจชอบ ถ้าเราจะเอา AI มาใช้กับงานที่เกี่ยวกับเงิน เราต้องออกแบบ workflow ใหม่ ไม่ใช่แค่เอา browser automation ไปแทนคนแล้วหวังว่ามันจะรอด

Step 3: มองความเสี่ยง 4 แบบที่เกิดขึ้นทันทีเมื่อปล่อยให้ agent ซื้อของ

Stripe สรุปความเสี่ยงหลักไว้ 4 แบบ ซึ่งตรงมากและใช้งานได้จริงในโลกธุรกิจ

- ซื้อจากที่ผิด เช่น เข้าเว็บปลอม หรือโดเมนคล้ายของจริง

- ซื้อของผิด เช่น หาสินค้าคล้ายกันแต่คนละรุ่น หรือเผลอเลือกตัวแพงกว่า

- จ่ายผิดจำนวน เพราะราคาเปลี่ยน ภาษีเพิ่ม สกุลเงินต่าง หรือระบบคำนวณผิด

- ใช้ credential ผิด เช่น ส่งข้อมูลการจ่ายเงินไปผิดที่ หรือใช้วิธีจ่ายที่ไม่เหมาะ

ถ้ามองในบริบทธุรกิจไทย ตัวอย่างเห็นภาพมากคือ

- AI ช่วยสั่งซื้ออุปกรณ์สำนักงาน แต่เลือกสินค้าจากร้าน marketplace ที่คะแนนต่ำ

- AI ช่วยซื้อโฆษณา แต่สรุป budget ผิดเพราะภาษีไม่รวมในราคาตั้งต้น

- AI ช่วยสมัคร SaaS แต่เลือกแผน enterprise แทนแผนทีมเล็ก

- AI ช่วยจองบริการ แต่เผลอใช้บัตรองค์กรกับ merchant ที่ไม่ผ่านนโยบายบริษัท

ตรงนี้ทำให้เห็นชัดว่า ความเสี่ยงไม่ได้อยู่ที่ model ฉลาดน้อยไป แต่อยู่ที่สภาพแวดล้อมการซื้อขายบนเว็บทุกวันนี้ยังออกแบบมาสำหรับมนุษย์ ไม่ใช่ agent

Step 4: หยุดคิดว่าให้ agent ใช้เว็บเหมือนคนคือคำตอบ

หนึ่งในจุดที่คลิปนี้วิจารณ์ชัดคือแนวทางพื้นฐานแบบ “ให้หุ่นยนต์ควบคุม browser แล้วทำเหมือนคน” มันพอเดโมได้ แต่ไม่ใช่รากฐานที่ดีสำหรับระบบการเงิน

เหตุผลก็ตรงไปตรงมา เว็บเปลี่ยน layout ได้ ปุ่มอยู่คนละตำแหน่ง ฟอร์มซับซ้อน ราคาแสดงหลายจุด และผลลัพธ์ก็ตรวจสอบยาก การเอา AI ไปคลิกปุ่ม กรอกฟอร์ม แล้วหวังว่าจะจ่ายถูก merchant ถูกจำนวน เป็นสิ่งที่เสี่ยงมาก

มุมนี้น่าสนใจมากสำหรับเจ้าของธุรกิจไทยที่กำลังตื่นเต้นกับ AI automation เพราะหลายทีมเริ่มจาก browser bot ก่อน เนื่องจากเริ่มง่าย ไม่ต้องเปลี่ยนระบบหลังบ้าน แต่ถ้ากระบวนการนั้นแตะเรื่องเงิน เครดิต หรือข้อมูลลูกค้า เราควรถอยมาถามก่อนว่า เรากำลังสร้าง shortcut ที่อันตรายเกินไปหรือไม่

ทางออกที่ Stripe เสนอจึงไม่ใช่ “ทำให้ bot คลิกเก่งขึ้น” แต่คือ “เปลี่ยนจาก UI ที่ออกแบบเพื่อคน ไปสู่ API และ protocol ที่ออกแบบเพื่อ agent”

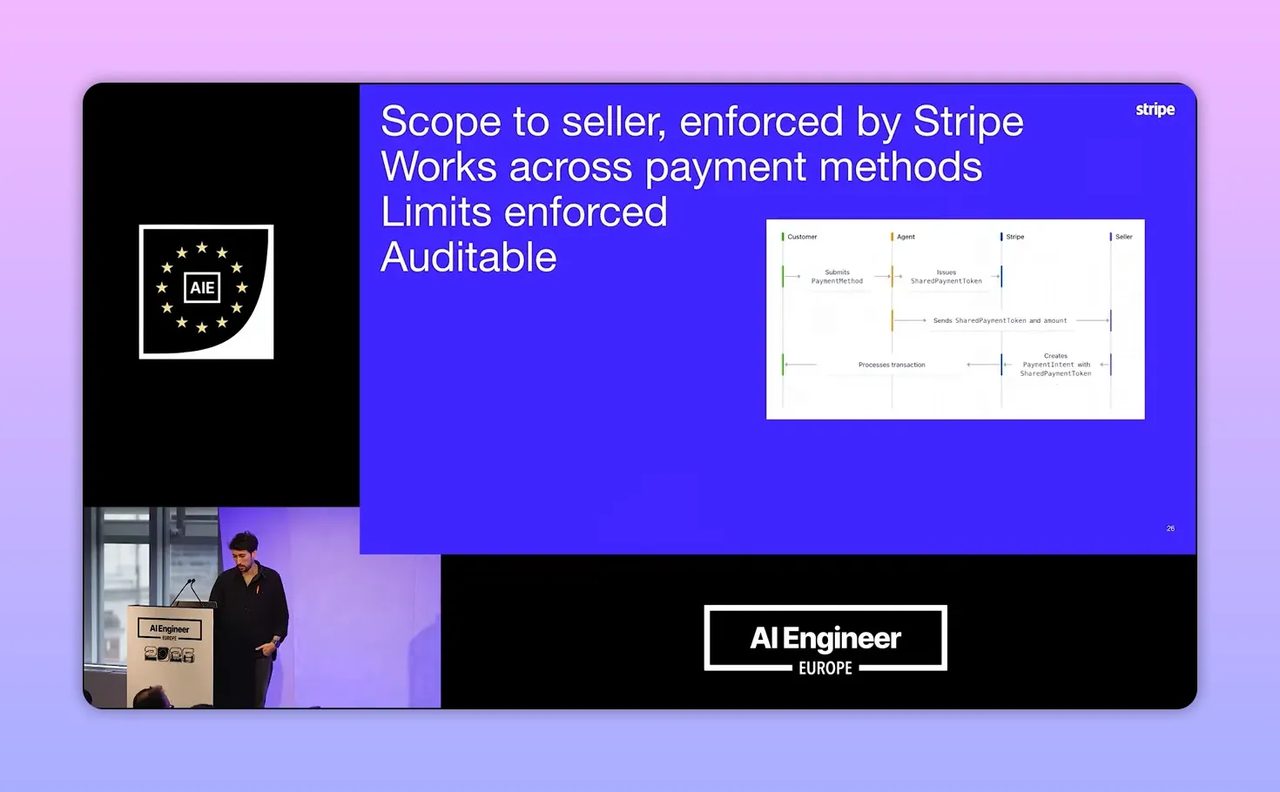

Step 5: ใช้ Shared Payment Tokens เพื่อจำกัดความเสียหายตั้งแต่ต้นทาง

โซลูชันแรกที่คลิปอธิบายคือ Shared Payment Tokens หรือการสร้าง token สำหรับการจ่ายเงินที่มีข้อจำกัดติดไปด้วย แทนที่จะส่งเลขบัตรจริงหรือ credential เต็มๆ ให้กับผู้ขาย

แนวคิดนี้สำคัญมาก เพราะแทนที่จะบอก agent ว่า “นี่คือบัตรบริษัท ใช้ได้เลย” เราสามารถสร้าง credential ที่กำหนดได้ว่า

- ใช้ได้กับ merchant รายไหน

- ใช้ได้ไม่เกินกี่บาทหรือกี่ดอลลาร์

- ใช้ได้ในช่วงเวลาใด

- ใช้ได้กับสกุลเงินอะไร

ถ้า merchant พยายามตัดเงินเกินจากที่อนุญาต ระบบก็ปฏิเสธได้เอง นี่คือการลด blast radius หรือวงความเสียหายให้เล็กลงมาก

ในเดโม มีการตั้ง token ให้ใช้กับผู้ขายเฉพาะราย วงเงิน 25 ดอลลาร์ และมีอายุ 30 วัน จากนั้นฝั่งผู้ขายลองตัดเงิน 50 ดอลลาร์ ระบบปฏิเสธทันที เพราะเกิน mandate ที่ตั้งไว้ เมื่อปรับยอดให้ตรงตามเงื่อนไข จึงผ่านการชำระได้

สิ่งที่เราชอบในแนวคิดนี้คือ มันไม่ใช่แค่ป้องกัน agent พลาด แต่ยังไม่ซ่อนข้อมูลจากร้านค้าเกินจำเป็น ฝั่งผู้ขายยังเห็นข้อมูลสำคัญบางส่วน เช่น ประเภทบัตรหรือเลขท้าย เพื่อเอาไปใช้กับระบบ risk เดิมของตัวเองได้

ถ้าเอามาแปลเป็นภาษาธุรกิจไทย นี่เทียบได้กับการออกบัตรย่อยสำหรับงานเฉพาะกิจ เช่น

- AI ฝ่ายจัดซื้อ ใช้ได้เฉพาะร้านอุปกรณ์สำนักงานที่ผ่านการอนุมัติ

- AI ฝ่ายการตลาด ใช้ budget รายสัปดาห์กับ ad platform ที่กำหนด

- AI ผู้ช่วยผู้บริหาร จองตั๋วหรือโรงแรมได้ภายใต้วงเงินต่อรายการ

หากองค์กรใดกำลังวางระบบ “AI ซื้อแทนคน” นี่ควรเป็นชั้นป้องกันขั้นต่ำสุด

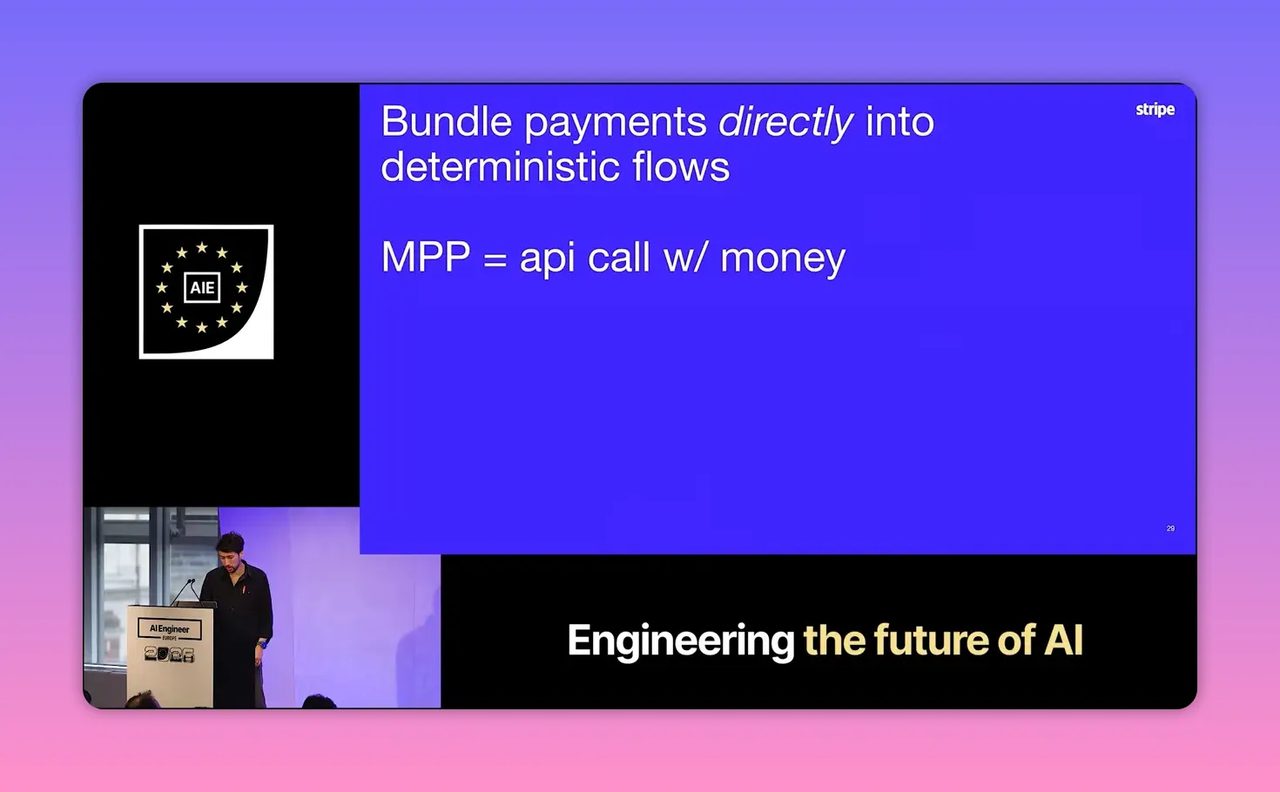

Step 6: ทำให้ API เรียกเก็บเงินได้โดยตรงด้วย Machine Payments Protocol

โซลูชันที่สองคือ Machine Payments Protocol หรือ MPP แนวคิดคือ ถ้า agent เรียก API หรือ tool บางอย่างที่ต้องเสียเงิน ระบบควรบอกเรื่องการชำระเงินกลับมาในรูปแบบที่เครื่องอ่านเข้าใจได้ ไม่ใช่โยนกลับเป็นหน้าเว็บให้ไปหาปุ่มจ่ายเอง

ในคลิปมีตัวอย่างว่า endpoint หนึ่งถูกป้องกันไว้ เมื่อ agent เรียกใช้งานแล้วระบบตอบกลับว่าต้องชำระเงินก่อน พร้อม payload ที่ระบุว่า

- กำลังซื้ออะไร

- ต้องจ่ายให้ใคร

- ราคาเท่าไร

- ควรจ่ายด้วยกลไกไหน

จากนั้น agent จึงอนุมัติการจ่าย แล้วจึงเข้าถึง resource ได้สำเร็จ

แนวคิดนี้มีผลมากกับธุรกิจบริการแบบ usage based เช่น ข้อมูลเชิงลึก API พรีเมียม รายงานเฉพาะทาง หรือบริการ automation ที่คิดค่าธรรมเนียมต่อคำขอ ถ้าวันหนึ่ง AI เป็นลูกค้าหลัก ระบบควรทำให้ “การซื้อ” เป็นส่วนหนึ่งของ API flow เลย

สำหรับธุรกิจไทย นี่อาจนำไปใช้กับบริการอย่าง

- API ตรวจสอบข้อมูลธุรกิจ

- API วิเคราะห์เอกสารหรือ OCR

- ฐานข้อมูลราคาสินค้าและ stock

- บริการส่งข้อความหรือยืนยันตัวตนที่คิดค่าบริการต่อครั้ง

ข้อดีคือเราลดการพึ่งหน้า dashboard หรือหน้า pricing สำหรับมนุษย์ และเปลี่ยนเป็นการเจรจาที่ชัดเจนระหว่าง agent กับระบบแทน

Step 7: สร้าง checkout แบบที่ agent เข้าใจได้จริงด้วย Agentic Commerce Protocol

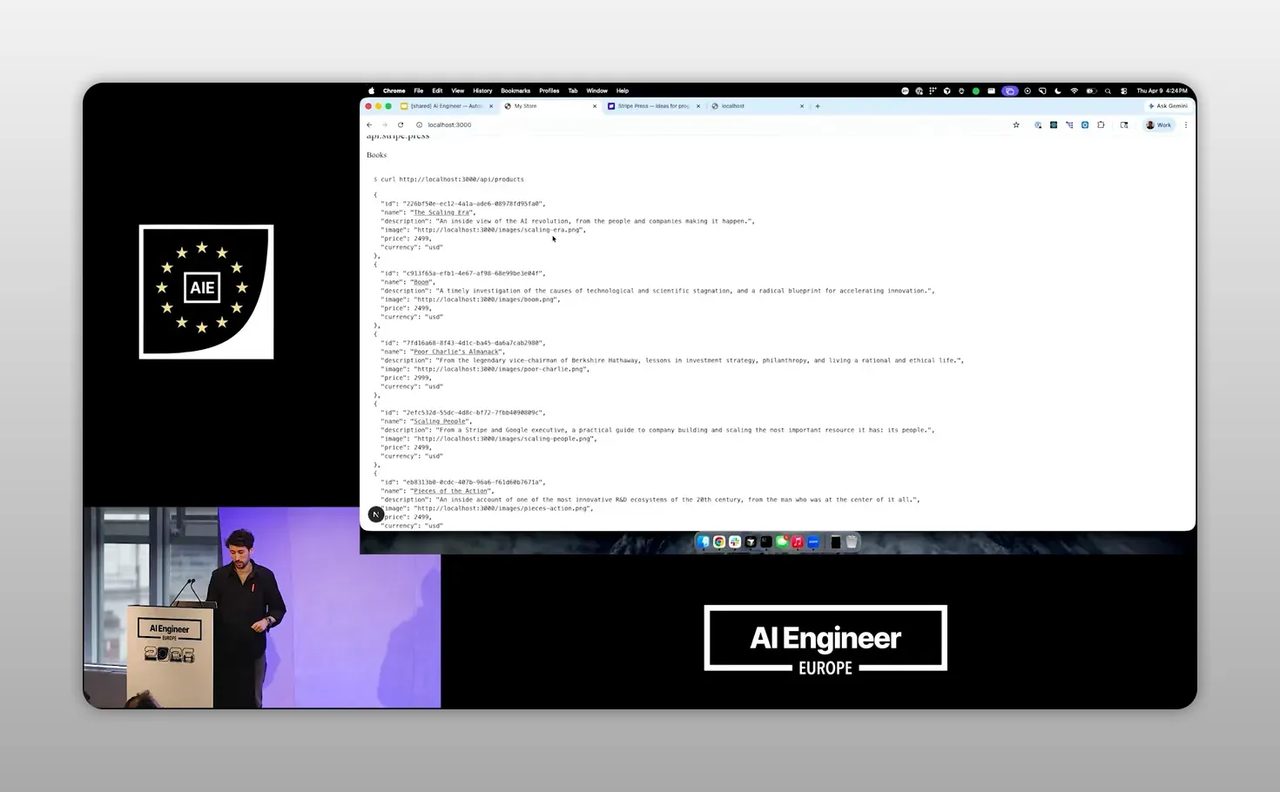

โซลูชันที่สาม และน่าจะกระทบ e-commerce มากที่สุด คือ Agentic Commerce Protocol หรือ ACP ที่ Stripe พัฒนาร่วมกับ OpenAI

ปัญหาของ checkout บนเว็บปัจจุบันคือข้อมูลกระจัดกระจายและถูกออกแบบให้คนอ่านเอง เช่น รายการสินค้า ราคาก่อนภาษี ค่าจัดส่ง ตัวเลือก fulfillment หรือข้อจำกัดต่างๆ ถ้าให้ agent ไปตีความจากหน้าเว็บโดยตรง โอกาสผิดจะสูงมาก

ACP จึงพยายามทำให้ร้านค้าส่งข้อมูลเหล่านี้กลับมาเป็น structured data ที่ชัดเจนแทน เช่น catalog สินค้า รายการในตะกร้า ภาษี ตัวเลือกการจัดส่ง และสถานะ checkout ล่าสุดทุกครั้งที่มีการเปลี่ยนแปลง

ในตัวอย่างของ Stripe Press มีทั้งมุมมองแบบคนอ่านสบาย และมุมมองแบบเครื่องที่รับรู้เป็น JSON พร้อมรายละเอียดสินค้า รูป ราคา และคำอธิบาย ทำให้ agent เลือกสินค้า สร้าง checkout ปรับจำนวน เลือกวิธีส่ง และจ่ายเงินได้ผ่านข้อมูลที่เป็นระบบมากขึ้น

นี่คือจุดที่เจ้าของธุรกิจไทยควรคิดต่อทันทีว่า ถ้าวันหนึ่งลูกค้าไม่ได้เข้ามาที่เว็บเอง แต่ส่ง AI assistant มาซื้อของแทน ร้านของเราพร้อมแค่ไหน

ถ้ายังมีแค่หน้าเว็บสวยๆ แต่ไม่มี API หรือ structured catalog เลย เราอาจเสียโอกาสให้คู่แข่งที่ทำระบบให้ agent เข้าถึงง่ายกว่า

อย่างไรก็ตาม มีจุดที่ควรระวังด้วยเช่นกัน การมี protocol ไม่ได้แปลว่า conversion จะพุ่งทันที เพราะปัจจัยเรื่อง trust, dispute, return policy และ compliance ยังต้องตามมา โดยเฉพาะกับสินค้าที่มีเงื่อนไขเยอะ เช่น อาหาร ยา ประกัน หรือบริการที่มีข้อกฎหมายเฉพาะ

Step 8: ทำสินค้าและบริการของเราให้ agent-friendly ตั้งแต่ตอนนี้

ช่วงท้ายของคลิปมีข้อเสนอที่เรียบง่ายแต่ทรงพลังมาก คือฝั่งผู้ขายควรทำระบบของตัวเองให้ agent-friendly ถ้าเรามีแต่ web UI อย่างเดียว เรากำลังเพิ่มโอกาสให้เกิดความไม่แน่นอนเข้ามาในธุรกิจเอง

คำว่า agent-friendly ในทางปฏิบัติสำหรับธุรกิจที่ไม่ใช่สายเทคนิค ไม่จำเป็นต้องเริ่มจาก protocol ใหม่ทั้งหมด แต่อาจเริ่มจากสิ่งเหล่านี้ก่อน

- ทำ catalog สินค้าให้ชัด ชื่อไม่กำกวม

- แยกราคา ภาษี และค่าจัดส่งให้ชัดเจน

- กำหนดเงื่อนไขการซื้อและการคืนสินค้าแบบอ่านง่าย

- มี endpoint หรือ feed สำหรับข้อมูลสินค้าและ stock

- ตั้ง policy การชำระเงินและสิทธิ์การใช้เงินเป็นชั้นๆ

ถ้าเป็นองค์กรภายในเอง ก็ควรมี policy ว่า AI ตัวไหนทำอะไรได้บ้าง ใช้เงินได้แค่ไหน และต้องมี human approval ตรงจุดใด ไม่ควรปล่อย “full autonomy” เร็วเกินไป โดยเฉพาะช่วงแรก

Step 9: สรุปบทเรียนที่ธุรกิจไทยเอาไปใช้ได้ทันที

ถ้าต้องย่อทั้งคลิปให้เหลือประโยคเดียว มันคือ ให้ AI ค้นหาได้กว้าง แต่ให้การจ่ายเงินแคบและตรวจสอบได้

นี่เป็นมุมที่หลายธุรกิจกำลังสลับลำดับกันผิด เราอาจทุ่มกับ model และ prompt มาก แต่ยังไม่ออกแบบ guardrail เรื่องเงินเลย สุดท้ายปัญหาไม่ได้มาจาก AI ตอบผิด แต่มาจาก AI ใช้เงินผิดที่ผิดเวลา

สำหรับคนที่อยากศึกษามาตรฐานเพิ่มเติมเกี่ยวกับ API และ commerce infrastructure อาจดูแนวคิดเรื่อง Stripe, มาตรฐาน HTTP status code ที่เกี่ยวกับการชำระเงิน และงานด้าน structured data สำหรับ commerce จากองค์กรอย่าง Schema.org เพื่อใช้ต่อยอดแนวคิดนี้ในธุรกิจจริง

Actionable Insights

- แยก workflow ของ AI เป็น 2 ส่วนเสมอ คือส่วนค้นหา กับส่วนจ่ายเงินจริง

- อย่าให้ AI ถือ credential เต็มรูปแบบถ้าไม่มีวงเงิน เวลา และ merchant ที่ล็อกไว้

- ถ้าธุรกิจขายผ่านออนไลน์ เริ่มทำข้อมูลสินค้า ราคา และเงื่อนไขให้อยู่ในรูปแบบที่เครื่องอ่านได้

- ถ้าเราขาย API หรือบริการ usage based คิดเรื่องการผูก payment เข้าไปใน flow ตั้งแต่แรก

- เริ่มจาก use case วงเล็กก่อน เช่น การซื้อบริการราคาต่ำหรือการต่ออายุ subscription ที่ชัดเจน

Troubleshooting

- ปัญหา: AI ซื้อของผิดรุ่นหรือผิดร้าน

สาเหตุ: ข้อมูลสินค้าคลุมเครือ และ agent ต้องตีความจากหน้าเว็บ

วิธีแก้: กำหนด approved merchant list, สร้างชื่อสินค้าให้ไม่กำกวม, ใช้ structured catalog - ปัญหา: ยอดที่ถูกตัดไม่ตรงกับที่คาด

สาเหตุ: มีภาษี ค่าส่ง หรือสกุลเงินที่เปลี่ยนระหว่างขั้นตอน

วิธีแก้: บังคับให้ระบบยืนยันยอดสุดท้ายก่อนจ่าย และตั้ง spend cap ใน token - ปัญหา: ทีมไม่กล้าเปิดให้ AI ซื้ออะไรเลย

สาเหตุ: ไม่มี policy และไม่มีชั้นอนุมัติที่ชัดเจน

วิธีแก้: เริ่มจากงบต่ำ รายการซ้ำๆ และมี human approval ในช่วงแรก - ปัญหา: ระบบอัตโนมัติทำงานได้ในเดโม แต่พังในของจริง

สาเหตุ: พึ่ง browser automation มากเกินไป

วิธีแก้: ย้าย flow สำคัญไปอยู่บน API หรือ endpoint ที่ออกแบบมาเพื่อ agent - ปัญหา: ร้านค้ารับ traffic จาก AI ไม่ได้ดี

สาเหตุ: ข้อมูลสินค้า ราคา และ checkout ยังเป็น human-only

วิธีแก้: ทำ product feed, stock feed และ checkout state ให้เป็น machine-readable

การต่อยอด

- สร้าง AI buyer ภายในองค์กรที่ซื้อ recurring service ขนาดเล็กภายใต้งบจำกัด

- ทำ supplier portal หรือ product catalog แบบ machine-readable สำหรับคู่ค้า B2B

- ออกแบบนโยบาย “AI spending policy” แยกตามทีม เช่น การตลาด จัดซื้อ และ operation

สรุป Checklist ทั้งหมด

- ☐ เข้าใจก่อนว่า AI agent กำลังกลายเป็นผู้ซื้อจริง

- ☐ แยกงานค้นหาออกจากงานจ่ายเงิน

- ☐ ระบุความเสี่ยง 4 แบบให้ครบ คือ ผิดร้าน ผิดของ ผิดยอด ผิด credential

- ☐ หลีกเลี่ยงการพึ่ง browser automation กับ flow ที่มีความเสี่ยงทางการเงิน

- ☐ ใช้ token หรือ credential ที่จำกัดวงเงิน เวลา และ merchant

- ☐ ถ้าขาย API ให้คิดเรื่อง payment ในระดับ protocol

- ☐ ถ้าขายสินค้าออนไลน์ ให้ทำ catalog และ checkout เป็น structured data

- ☐ ทำระบบของเราให้ agent-friendly มากขึ้นทีละขั้น

- ☐ เริ่มจาก use case เล็กที่ควบคุมได้ก่อน

- ☐ วาง policy อนุมัติและตรวจสอบย้อนหลังทุกครั้งที่ AI แตะเรื่องเงิน

สรุปสุดท้ายจากคลิปนี้ชัดมากว่า autonomous economy จะไม่เกิดเพราะ AI ฉลาดขึ้นอย่างเดียว แต่มันจะเกิดได้จริงก็ต่อเมื่อระบบจ่ายเงินถูกออกแบบใหม่ให้ปลอดภัย ตรวจสอบได้ และจำกัดความเสียหายได้ตั้งแต่ต้น และถ้าเราทำธุรกิจที่หวังจะอยู่ในโลกนั้น การเตรียมระบบให้ agent-friendly ตั้งแต่วันนี้ น่าจะสำคัญกว่าการไล่ตาม prompt ใหม่ทุกสัปดาห์